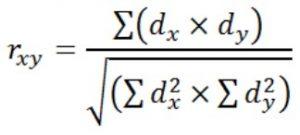

Для измерения корреляции в практике анализа поведения курсов акций применяется соответствующий показатель — коэффициент корреляции Пирсона, определяемый по формуле:

где:

- rxy — коэффициент корреляции значений стоимостей акций x и y;

- dx — отклонение некоторого значения ряда x от среднего значения этого ряда;

- dy — отклонение некоторого значения ряда y от среднего значения этого ряда.

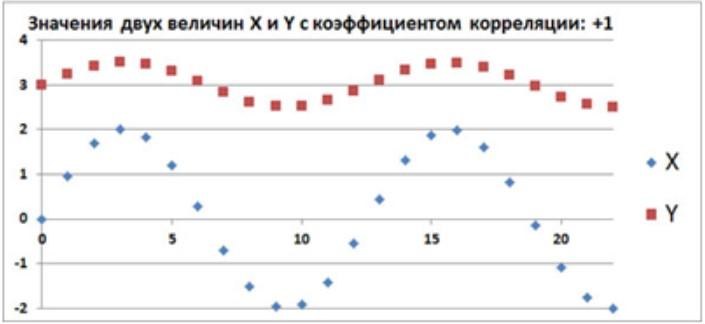

Все возможные значения показателя корреляции Пирсона находятся в отрезке от минус единицы, до плюс единицы.

При этом, если значение рассчитанного коэффициента Пирсона составит плюс один, то зависимость между анализируемыми курсами акций носит прямой функциональный характер.

Если значение коэффициента корреляции по абсолютной величине превышает 0,7, то зависимость между курсами двух акций имеет ярко выраженный характер.

При значении модуля коэффициента корреляции Пирсона в промежутке между 0,4 и 0,7 зависимость между величинами стоимостей акций средняя. Меньше уровня 0,4 — слабо выраженная зависимость между курсами акций.

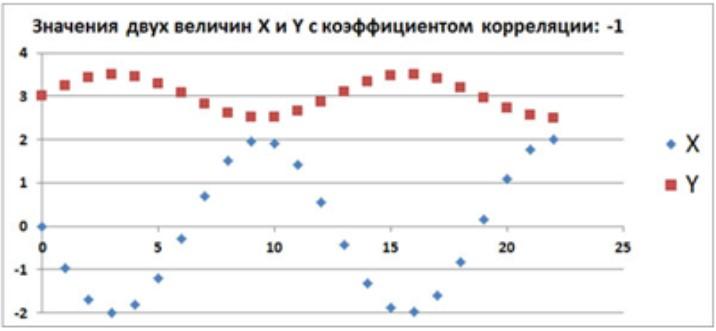

Если значение данного коэффициента составит минус 1, то зависимость между курсами акций имеет обратный функциональный характер.

Чем больше значений стоимостей двух акций входит в выборку, тем при меньшем абсолютном значении коэффициента корреляции можно утверждать о наличии корреляции.

Аналитическая ценность расчета коэффициента корреляции Пирсона между курсами акций позволяет получить важные фундаментальные данные, требуемые для принятия объективного решения в ходе биржевой торговли.

Например, рынок акций реагирует на выход новостей о движении цен на основные активы (нефть, золото, промышленные индексы, доходность гособлигаций). Вследствие этого меняют курс акции компаний. Внимательно отслеживая динамику взаимосвязи рыночных инструментов, причинно-следственные связи между изменениями уровней цен, можно эффективно и быстро корректировать инвестиционную тактику и торговый план. В то же время, проведение корреляционного анализа обязательно применяется при формировании инвестиционного портфеля в рамках основных концепций риск-менеджмента.

Знание уровня корреляции двух акций позволяет понизить риск формируемого инвестиционного портфеля.

Допустим в нашем портфеле содержатся два актива, и, поведение их цен зависит от времени по закону синусоиды. При значении коэффициента корреляции, равном плюс 1 получается полное наложение волн синусоиды и покупая обе акции мы удваиваем позиции по каждому из них. Значение коэффициента корреляции Пирсона, равное минус 1, наоборот позволит взаимно компенсировать прибыли и убытки по акциям. Эффективно подобранные наборы акций в портфеле со временем растут. Тогда, при снижении цены на одну акцию, рост по другой акции позволит компенсировать общую просадку портфеля и минимизировать совокупный риск. Процесс ребалансировки портфеля, позволяет получать доходы, оперативно меняя доли отдельных активов в структуре портфеля.

Допустим, исходный состав нашего портфеля акций А и Б имеет обратную корреляцию минус один. И соотношение один к одному (50/50). Общая стоимость портфеля составляет 1 млн.долл. В течение полугодия акции А упали в стоимости на 10% и его цена сократилась от исходных 500 тыс.долл. до 450 тыс.долл. Актив Б, наоборот, повысился на 10% и его курс поднялся до 550 тыс.долл. Совокупный портфель по стоимости не изменился и составляет 1 млн.долл. Теперь половина акций Б (550/2 = 275 тыс.долл.) переложим в А и его стоимость теперь составит 725 тыс.долл. А акций Б — 275 тыс.долл. В следующем полугодии происходит обратный процесс — акции возвращаются к прежним своим уровням цен. Теперь акции А вместо 725 тыс.долл. стоит 797,5 тыс.долл., а актив Б вместо 275 тыс.долл. 247,5 тыс.долл. Совокупная стоимость портфеля, теперь, составит 797,5+247,5 = 1045 тыс.долл. Таким образом, его доходность после ребалансировки — 4,5% в год. Без ребалансировки стоимость портфеля составила бы ноль процентов. На практике все намного сложнее, поскольку уровень корреляции большинства акций находится на отрезке плюс 0,5 до минус 0,5.

Тем самым, можно сделать вывод, что чем ниже значение коэффициента Пирсона, тем больше вероятная доходность портфеля при одинаковом уровне риска, или тем меньше уровень риска при одинаковом значении доходности. Вместе с тем, расчет коэффициента корреляции необходимо применять с осторожностью.