Доходность измеряется в абсолютных и относительных велечинах. Первые представляют собой фактическую прибыль (убыток) без учета размера инвестиций, а вторые — дивиденды или потери в процентном соотношении к вложенной сумме.

Доходность измеряется в абсолютных и относительных велечинах. Первые представляют собой фактическую прибыль (убыток) без учета размера инвестиций, а вторые — дивиденды или потери в процентном соотношении к вложенной сумме.

Относительная рентабельность дает точный прогноз, показатель используют при анализе инвестиционного инструмента. Термин обозначается как ROI — коэффициент окупаемости инвестиций.

Методика расчета

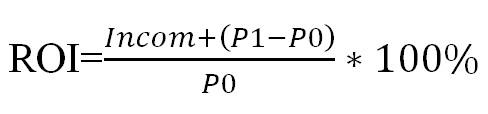

ROI представляет собой отношение суммарной прибыли, полученной в период владения профинансированным активом, к величине инвестированных в него средств:

где:

- Incom — фактическая стоимость инвестиций к концу изучаемого периода, оцениваемая методом дисконтирования;

- P1 — прибыль, полученная от манипуляций с активом, за вычетом сопутствующих расходов на маркетинг и обслуживание имущества;

- P0 — размер капиталовложений.

Коэффициент окупаемости пересчитывают несколько раз:

- На этапе предварительной оценки рентабельности конкретного инвестиционного актива. Коэффициент подсчитывается на основании общедоступной информации по выбранному объекту капиталовложений, опыта завершенных проектов и экспертных прогнозов ожидаемого экономического эффекта.

- В момент инвестирования. Аудит проводится с целью описания изменений экономических показателей компании и поиска способов их оптимизации.

- По завершении каждого отчетного периода. Как правило, окупаемость оценивается параллельно с закрытием бухгалтерского годового баланса.

Данный подход обеспечивает получение полных, детализированных и достоверных данных по каждому инвестиционному активу, что позволяет принимать эффективные решения по его дальнейшему распоряжению.

Сложность подсчета коэффициентов заключается в оценке размеров будущих денежных поступлений и их дисконтирования. Затруднения возникают из-за колебаний стоимости активов происходящих по причине смены учетных ставок регулятора, скачков рыночных цен или сезонного изменения покупательского спроса.

Оптимальные значения ROI

Оптимальными считаются значения ROI, превышающие нормативные показатели отраслевого коэффициента рентабельности инвестиций:

- для торговли — более 25%;

- для строительства — свыше 22%;

- для промышленности — не менее 16%;

- для сельского хозяйства — от 12%.

Если индекс окупаемости меньше размера прогнозируемой прибыли от безрисковых инвестиций, капиталовложение считается нерентабельным. В данном случае необходимо принять меры для увеличения доходности актива: нарастить оборот денежных средств, оптимизировать затраты и повысить эффективность его хозяйственной деятельности в целом.

Подсчет рентабельности инвестиций — процедура, необходимая для грамотной оценки финансовых рисков при выборе проектов для капиталовложений. Аудит позволяет определить потенциальную доходность активов, выделить наиболее перспективные направления и минимизировать инвестиционные риски.