Совокупность прибылей от всех видов деятельности именуется как балансовая. Балансовая прибыль может быть получена в результате:

Совокупность прибылей от всех видов деятельности именуется как балансовая. Балансовая прибыль может быть получена в результате:

- реализации товаров, услуг, имущества;

- финансовой и/или инвестиционной деятельности.

Когда говорим о прибыли, всегда необходимо подразумевать убыток как альтернативу.

Прибыль (убыток) от продажи товаров и/или услуг, от реализации имущества, от внереализационных операций являются составными частями балансовой прибыли (убытка).

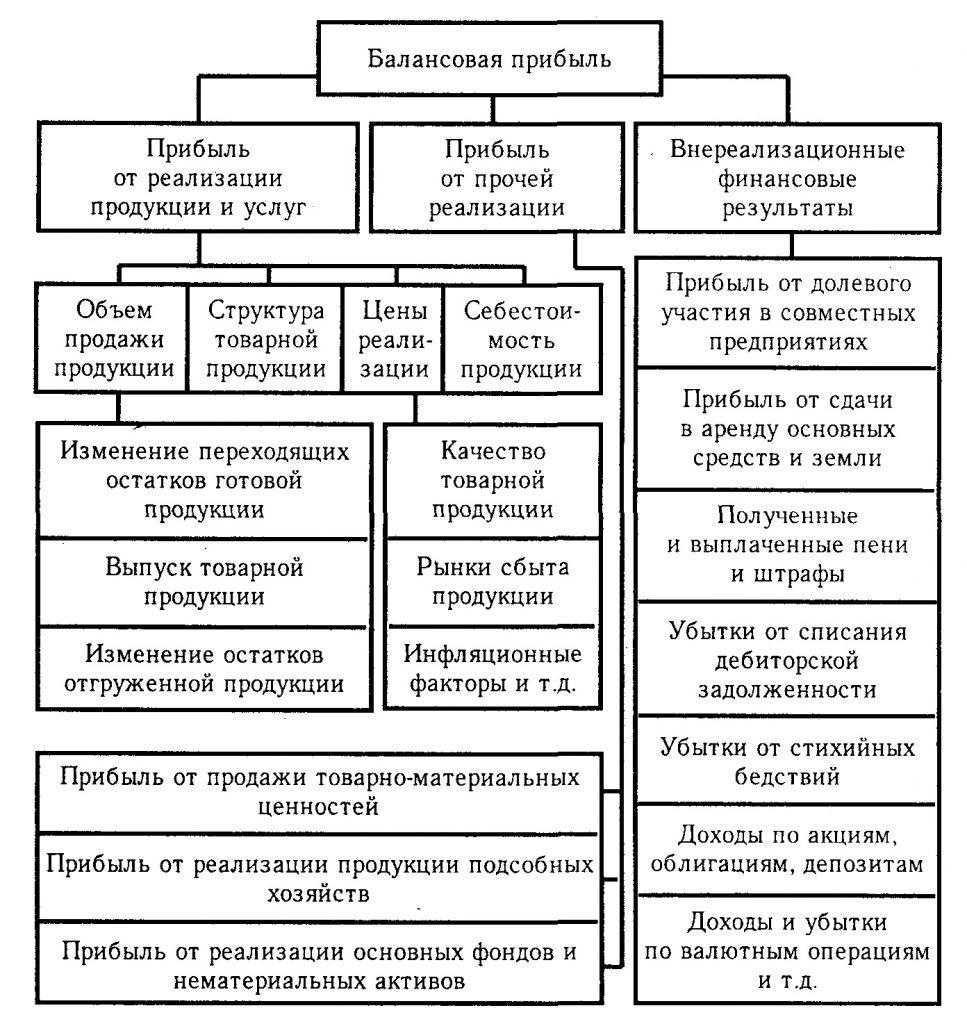

Все вышесказанное представим графически на рисунке 1:

Прибыль от реализации продукции и/или услуг

Этот вид прибыли является основным на производственных, торговых и сервисных предприятиях.

Балансовая прибыль от реализации продукции (товаров, услуг) находится как разность между выручкой от реализации продукции (товаров, услуг) и совокупностью следующих компонентов:

- НДС, полученный с покупателей;а

- акциз (на отдельные группы товаров);

- себестоимость товаров (работ, услуг);

- экспортные тарифы.

В торговых организациях выручкой называют валовой доход от продажи товаров (сумма наценок).

Валовой доход в торговле это разница между продажной и покупной стоимостью проданных товаров.

Чтобы рассчитать балансовую прибыль в торговле из валового дохода вычитают издержки обращения.

В строительных организациях выручкой является стоимость законченных и сданных объектов. При вычитании фактической себестоимости сданных работ из выручки получаем балансовую прибыль в строительстве.

На предприятиях связи и транспорта выручкой являются денежные средства, полученные за предоставленные услуги по действующим тарифам. Себестоимостью является показатель эксплуатационных расходов предприятия связи (транспорта).

Прибыль от прочей реализации

Под прочей реализацией принято понимать отчуждение на добровольной основе ценностей, находящихся в собственности предприятия. Иными словами это незапланированная, разовая операция по реализации части собственности.

Помимо основной деятельности предприятие может продавать свое имущество по мере необходимости. Продажа основных фондов или нематериальных активов также может иметь свой финансовый результат в виде прибыли или убытка.

В данном случае прибыль (убыток) определяется как разность между ценой продажи основных фондов, излишних материалов, комплектующих, оборудования и их остаточной (балансовой) стоимостью. В расчет принимаются также понесенные расходы на реализацию этих объектов (транспортировка, реклама, предпродажная подготовка).

Прибыль от внереализационных операций

Третий составной элемент балансовой прибыли предприятия это прибыль (убыток) от не относящейся к основной (уставной) деятельности. Эти операции не связаны с реализацией имущества фирмы и не могут считаться выполнением работ или оказанием услуг.

Финансовый результат от внереализационных операций вычисляется как разность между доходами и расходами по данным операциям.

Перечень внереализационных доходов и расходов достаточно обширный.

На практике наибольший удельный вес среди внереализационных операций имеют финансовые вложения и сдача имущества в аренду (важно: это не должно быть уставной деятельностью).

К внереализационной прибыли (убытку) могут относиться также сальдо штрафов, пени, неустоек (полученных и уплаченных).

Балансовая прибыль предприятия это совокупность трех элементов:

- прибыль (убыток) от реализации по основной деятельности;

- прибыль (убыток) от реализации части собственности (основные фонды, нематериальные активы);

- прибыль (убыток) от операций по неосновной (внереализационной) деятельности.